このブログは一般人から一般人に捧ぐ

「健康で文化的な最高品質の生活」を送るためのガイドです。

読んでいただいた皆さんが楽しい人生を送れるように心を込めてお送りします。

お金を銀行普通預金にだけ置いておくのは危険!

なぜ危険なのか?

銀行普通預金のメリットは?デメリットは?

早速解説していきます!

銀行普通預金の概要

金融商品としての普通預金

銀行の普通預金は金融商品の一つと考えることができます。

金融商品というと株や債券、投資信託などを思い浮かべるかと思います。

一部の詳しい方を除いて多くの方は、金融商品なんてよくわからん!!と思われることでしょう。

金融機関で扱われる商品=金融商品

なので、

普通預金も「よくわからん」金融商品の仲間なのです。

金融商品は保有したり売買することで収益が得られる仕組みになっています。

普通預金から得られる収益とは?!

普通預金から得られる収益のことを

一般的に利息と呼んでいます。

利子ということもあります。

銀行は預金者(お金を預ける人)から預かったお金を、企業へ貸し付けたりお金を運用することで収益を得ています。

その運用収益の中のおすそ分けを預金者に支払います。これが利息です。

普通預金の安全性

普通預金は元本割れしません。これがメリットです。

元手となるお金のことを元本と言います。

普通預金では預けたお金、すなわち元本が確保されます。

つまり、1万円預けると1万円より低くなることがない。ということです。

株や投資信託なら1万円投資して9900円になってしまうリスクもあります。

さらに元本保証といって、

元本1,000万円とその利息までは、金融機関によって保証されています。

銀行がつぶれてしまっても、これらのお金を失うことはないということです。

これらのことから普通預金の強みは安全性であることがわかります。

普通預金の流動性

すぐ引き出せることも普通預金のメリットです。

株や債券、投資信託は手続きが面倒だったり、

換金に数日かかったりしますが、普通預金の場合はATMに行くだけなので簡単ですね。

銀行普通預金の概要まとめ

まとめると以下のようになります。

・安全性が高いこと

・流動性が高いこと

となります。

銀行普通預金の危険性

こんなメリットの多い普通預金ですが、

危険性もはらんでいるのです。

普通預金の利息はほぼ0です

株なら、持っていたら定期的にお金や割引券などがもらえるサービスがついていることもありますし、

投資信託という金融商品であれば、高くないリスクで、100万円投資して103万円もらえるようなプランもあります。

そんな中、普通預金は得られるものが極端に少ない金融商品となっています。

2022年6月現在の銀行普通預金の利息率はこんな感じです。

100万円預けると1年でこれだけ増えます。

三井住友銀行 20円

三菱UFJ銀行 20円

セブン銀行 100円

PayPay銀行 200円

増えたというか拾ったレベルですね。

・メガバンクなら20円程度

・ネット銀行なら数百円程度

これぐらいが目安です。

一方で、データ上リスクがそれほど高くない投資信託に投資した場合を考えてみましょう。

運用利率3%の投資信託(=リスクがそれほど高くない安定重視の商品を想定しています。)に毎月1万円ずつ積み立てた場合、

10年後には運用益が197,414円になります。

運用利率3%の投資信託に月2万円を10年間積み立てたら運用益394,828円

運用利率3%の投資信託に月3万円を10年間積み立てたら運用益592,243円

運用期間が長くなればさらに運用益は上がります。

運用利率3%の投資信託に月1万円を20年間積み立てたら運用益883,020円

運用利率3%の投資信託に月2万円を20年間積み立てたら運用益1,766,040円

運用利率3%の投資信託に月3万円を20年間積み立てたら運用益2,649,060円

銀行の普通預金口座にいくらお金を置いておいてもほぼ増えないままですが、置き場所を株や投資信託等に替えるだけでお金が増える可能性がでてくるのです。

物価高の危機

モノの値段は基本的に右肩上がりです。

国土交通省が公開している不動産価格指数によると、

不動産価格が上昇していることはこちらのグラフの通り顕著で、

特にマンションの価格は2010年を100とした場合、2022年は170を越えており、爆発的な伸びが見られます。

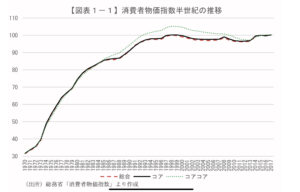

総務省の「消費者物価指数」は以下の通りです。

これも一目瞭然ですね。

身近な例を挙げます。

マクドナルドのハンバーガーは2000年には65円でしたが、2022年6月現在は130円です。

2000年、ハンバーガーを買うために銀行預金口座に65円貯金していたとしましょう。

20数年後にハンバーガーが食べたくなりお金を下ろしましたが、残念ながらハンバーガーは130円に値上がりしたので買えません。

こんなことが家や車で起こったら大変です!

まとめ

今回の主張はこのようになります↓↓

↓

お金の置き場所を変えて将来に備えましょう!

給料のいくらかは使わず貯めましょう。

でも普通口座にそのまま放りっぱなしにするのではなく、

株、債権、不動産などに分散してリスクを減らしましょう。

どれにどんな割合で?

これは個人の好みや世の中の動向によるのでその都度柔軟に考えることにしましょう。

まずはお金の教養を身につけることから!

私もまだまだ勉強中です。

FP3級の勉強はお金の知識を体系的に学ぶ入門編としてすごく良かったので皆さんにもお薦めできます!

常に世の中の動きにアンテナを張り続けること、

物事を柔軟に考えること

行動を止めないこと

これらを意識しています!

変化にうまく対応してお金に困らない豊かな毎日を送りましょ〜

同棲カップルに捧ぐ銀行普通預金の危険性(入門編)

コメント